Bár olykor a közbeszédben vagy akár csak egy-egy mémben kritizálják őket, a magyar önkéntes nyugdíjpénztárak átlagos költségei nem magasak és – a tagok hosszú távú biztonságát szem előtt tartva – nem is konzervatív befektetők.

Ehelyett inkább szép hozamot termelnek tagjaiknak, s ennek fejében általában kisebb költséget számítanak fel számos hasonló célú termékkel összevetve.

A pénztárszektor igazi baja az, hogy nem nő az előtakarékoskodók létszáma.

Ez – természetesen a tagok tulajdonosi jogosultságának sértetlenül hagyásával – az MNB által javasolt versenyképességi reformmal lenne orvosolható. Az idő sürget, mert az ízig-vérig hazainak tekinthető pénztári rendszernek két éven belül a páneurópai nyugdíjtermékekkel kell felvenniük a versenyt.

Drága működéssel és túlontúl konzervatív befektetési szemlélettel vádolják – akár a közelmúltban is – egyes megszólalók az önkéntes nyugdíjpénztárakat. Ezek befektetéseinek 50-60 százaléka valóban állampapírba kerül, amit azonban nehéz lenne kritizálni, amikor a másik oldalon a háztartások közvetlen állampapír tulajdonlását ösztönözzük.

A pénztárakon, mint intézményi befektetőkön keresztül ugyanazok a háztartások jutnak közvetett módon állampapír-befektetésekhez. Az elmúlt évtized folyamatai ráadásul kedvezően hatottak a hosszútávú állampapírok árfolyamára.

Az önkéntes pénztárak ezért jelentős, 6-7 százalékos nominális és 3-4 százalékos reálhozamot értek el tagjaik számára, többek között ezeknek a befektetéseknek köszönhetően.

Ezzel együtt a hazai részvények nem kielégítő mértékét a pénztári portfólióban az MNB is többször kritizálta. Bár ez az elmúlt években el is kezdett növekedni, a további bővüléshez a kínálati oldal fejlesztése is szükséges, ami szintén kitűzött cél.

Törvényi költséglimitek, szabálykövető piac

Ami a felszámított költségeket illeti, az önkéntes nyugdíjpénztáraknál ezeket hosszú ideje jogszabályi limitek korlátozzák. A pénztári szektor e limiteket sem használja ki teljes mértékben.

Aligha lehet az önkéntes pénztárakon számonkérni a költségek mértékét, ha azt a jogszabály egyértelműen és szigorúan szabályozza, a szektor maradéktalanul betartja, az MNB pedig utóbbit szigorúan ellenőrzi is. Ugyanez igaz a befektetésekre is, ahol kormányrendeletben szabályozott befektetési limitek vannak érvényben.

Ha pedig az önkéntes nyugdíjpénztárak költségeit a hazai versenytermékekhez viszonyítjuk, azt találjuk, hogy a szektorszinten átlagosan 0,7-0,8 százalék körüli vagyonarányos díjterhelés kifejezetten kedvező. Emellett a hazai rendszer nemzetközi összehasonlításban is hasonló képet mutat.

A pénztárak a törvényesnél kevesebbet költenek

A piaci verseny, az átláthatóság növelése erősíti a szolgáltatások költséghatékonyságát.

A piaci verseny azonban csak az egyik tényező a költségek korlátozásában. A nyugdíjpénztárak, nyugdíjalapok által felszámolt költségek jogszabályi korlátozása nemzetközileg általánosnak mondható szabályozói gyakorlat. Az önkéntes nyugdíjpénztárak Magyarországon is szigorú törvényi költségkorlátok között működnek.

A hazai pénztárak által felszámított átlagos díjak azonban e szigorú jogszabályi korlátoknál is alacsonyabbak.

Ez a piaci versenynek, az MNB felügyelési tevékenységének, illetve az általa megteremtett nagyfokú transzparenciának köszönhető.

2019-ben így a vagyonkezelési díjak szektor szinten átlagosan a befektetések értékének 0,46 százaléka, míg működési költségekre és likviditási célokra átlagosan a tagdíjak 4,8 százalékát vonták le.

Az MNB kiemelkedően fontosnak tekinti a költségek összehasonlítható, áttekinthető közzétételét a fogyasztók választásának elősegítése és a piaci verseny ösztönzése érdekében.

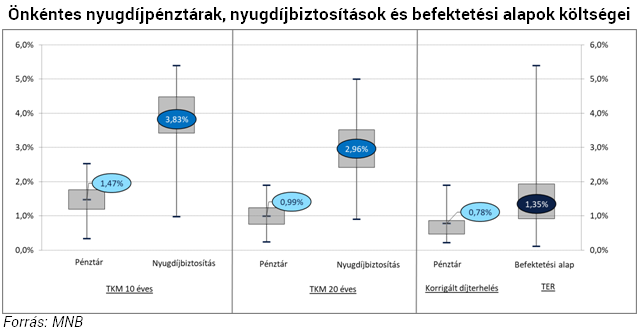

Az általa kifejlesztett pénztárakra vonatkozó teljes költségmutató (TKMNYP) bevezetése is azt célozta, hogy minél szélesebb körben össze lehessen hasonlítani a pénztári költségeket a többi nyugdíjcélú kiegészítő termékekéivel (nyugdíjbiztosítás, NYESZ).

A TKMNYP értékeket a biztosítói TKM-en túl a befektetési alapok teljes költséghányad mutatójával (TER) is összehasonlíthatjuk. Az összevetés azonban (a biztosítói TKM-mel ellentétben) itt mindenképpen csak illusztrációs jellegű, mivel a kétféle mutató számítási módszertana jelentősen különbözik.

Az alábbi ábra az önkéntes nyugdíjpénztári és biztosítói TKM értékeket, valamint a befektetési alapok TER mutatóját (ingatlanalapok nélkül) jelzi.

Az MNB a TKMNYP mellett további két mutatót is publikál az önkéntes nyugdíjpénztárak költségterhelésének bemutatására: a díjterhelési mutatót és annak továbbfejlesztett változatát, a korrigált díjterhelési mutatót.

A díjterhelési mutató a 2002-2019 közötti időszakban 1,66%-ról kevesebb, mint a felére, 55 %-kal 0,75 %-ra csökkent le. A korrigált díjterhelési mutató pedig ugyanebben az időszakban 1,12 %-ról csaknem harmadával, 0,78 %-ra csökkent.

Az eltérő módszertannal számolt költségmutatók egyaránt azt mutatják, hogy az önkéntes nyugdíjpénztári megtakarítás költségszintje hosszútávon 1 százalék alatt van. A szektorszintű korrigált díjterhelési mutató 0,78 %, klasszikus díjterhelési mutató 0,75 %, az átlagos 30 éves TKMNYP pedig 0,84 %.

Nemzetközi szinten a nyugdíjtermékek költségeinek összehasonlítását megnehezíti, hogy a vonatkozó szabályozás és a piaci szereplők működési modellje is jelentősen eltér az egyes országokban.

Mivel a nemzeti piacokon emiatt ennyire különbözik a költségek összetétele, a Nyugdíjpénztárakat felügyelő hatóságok nemzetközi szervezete (IOPS) szakértői egy szintetikus mutatóban (charge ratio – költséghányad) mutatták ki és tették összehasonlíthatóvá a költségek hatását.

Az IOPS költséghányada lényegében azt fejezi ki, hogy terméket terhelő költségek milyen hatással lehetnek az egyéni nyugdíjszámla hosszútávon – például 20 év alatt – felgyűlt végső egyenlegére.

Ezt összehasonlítják azzal a feltételezett egyenleggel, amely akkor érhető el, ha egyáltalán nem számolnak fel díjakat. Tehát minél nagyobb a költséghányad, a megtakarításból annál nagyobb rész megy a költségekre. Az IOPS által kiszámolt 20 éves költséghányad-összehasonlításban a magyar önkéntes nyugdíjpénztárak az alsó harmadban vannak.

A nyugdíjpénztárak, nyugdíjalapok által felszámolt költségek jogszabályi korlátozása nemzetközileg is általánosnak mondható szabályozói gyakorlat.

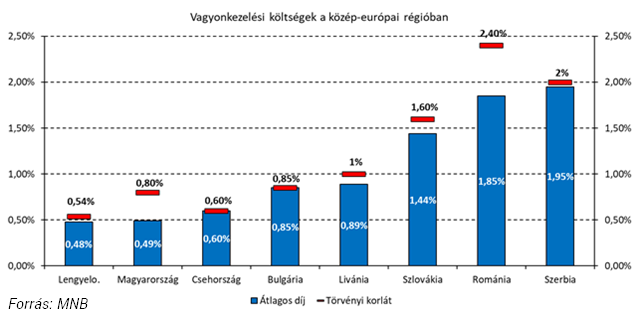

Az IOPS hivatkozott felmérése alapján a vagyonarányos költségekre vonatkozó jogszabályi korlátot is összehasonlíthatjuk a régiós országokban. Ebből szintén az látszik, hogy Magyarország (Lengyelországgal együtt) a legkedvezőbbek közé tartozik.

A magyar önkéntes nyugdíjpénztárak által felszámítható vagyonkezelési díj mértéke éves szinten legfeljebb a kezelésre átadott vagyon napi bruttó piaci értéke számtani átlagának 0,8 százaléka lehet.

Az Egyesült Királyság (jóval nagyobb hagyományú és méretű) megtakarítási piacán a foglalkoztatói nyugdíjintézmények vagyonarányos költségeire vonatkozó jogszabályi korlát csak 2017-ben csökkent 1,5 százalékról 0,75 százalékra.

Az Egyesült Királyság példája is megerősíti, és az IOPS vagyonarányos költségekre vonatkozó felmérése alapján is a szigorúbbak közé tartozik a magyar szabályozás.

Konzervatív befektetés vagy a tagok biztonsága?

Az önkéntes nyugdíjpénztárak által kezelt ügyfélvagyon 2020. IV. negyedév végén meghaladta az 1 606 Mrd Ft-ot. A befektetett eszközök több mint 40 %-a nem állampapírban, hanem befektetési jegyben (közel 30 %), részvényben, kötvényben, vállalati kötvényben van elhelyezve.

A szektoron belül az egyes pénztári portfóliók befektetéseinek összetétele változatos képet mutat, de alapvetés, hogy az önkéntes nyugdíjpénztárak hosszú távú stabilitást kívánnak biztosítani a tagoknak.

E törekvést erősíti, hogy a szektor befektetési lehetőségei – a költségekhez hasonlóan – szigorúan szabályozottak.

A pénztárak a rendszeresen nyomon követett tagi igényeknek (pl.: életciklus-szemlélet, fenntartható befektetések) és az adott jogszabályi kereteknek megfelelően alakítják ki a befektetési politikájukat, válaszható portfóliós rendszerüket.

Ezek között megjelennek a magasabb hozam-kockázat profillal rendelkező portfóliók is.

A szektor jelentős, 840 Mrd Ft-os közvetlen hazai állampapír-befektetéssel rendelkezik.

Ezt a tényt önmagában, kockázatvállalási hajlandóságtól függően lehet „konzervatív” befektetési hozzáállásnak tekinteni. Kétségtelen viszont, hogy – mint korábban is utaltunk rá – az önkéntes pénztárak az állam indirekt finanszírozásán keresztül hozzájárulnak a tőke gazdaságban való hasznosulásához, ezáltal stabilitást és kiszámítható hozamkörnyezet biztosítva a befektetőknek.

A fennmaradó befektethető forrásokat főként kollektív befektetési formákba, közvetlenül részvényekbe, kisebb részben pedig vállalati kötvényekbe, egyéb értékpapírokba fektetik.

Három évvel ezelőtt egyébként az MNB is kritizálta a pénztárak alacsony magyar részvénykitettségét.

Ennek nyomán – s az alacsony kamatkörnyezet miatt is –átsúlyozás történt az állampapírok terhére a befektetési eszközösszetételben. 2020. IV. negyedév végére a részvények aránya dinamikusan fejlődött (különösen annak fényében, hogy ez az arány a korábbi években lényegében stagnált) és elérte a 8,1 %-ot, ami 2019 végéhez képest több mint 1,5 százalékpontos bővülés.

Természetesen a rendelkezésre álló jogszabályi keretek lehetőséget biztosítanak a jelenlegi arány további fokozására, azonban ehhez a kínálati oldal fejlődése nélkülözhetetlen.

A befektetések „konzervatívnak” bélyegzése kapcsán tudni kell: a pénztárak elsődleges célja, hogy tagjaik megtakarításaival hosszútávon, biztonságos, fenntartható befektetési eredményt érjenek el a majdani, minél nagyobb nyugdíjszolgáltatás érdekében.

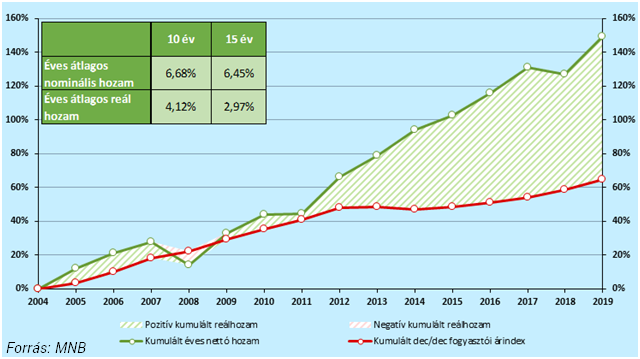

Az MNB által közzétett 15 éves (2005-2019) átlagos nyugdíjpénztári hozamok azt mutatják: e célt eddig teljesítették. Az átlagos 15 éves hozamrátákból számolt vagyonnal súlyozott átlagos szektorszintű nettó hozamráta 6,45 %, ami a 3,38 %, 15 éves átlagos december/december inflációt figyelembe véve 2,97 %-os reálhozamot jelent.

A tények ismeretében kimondható tehát, hogy a szigorú, jogszabályban meghatározott költségkorlátokat el nem érő működési költségek és a hosszabb távon mért jó befektetési eredmények alapján a nyugdíjpénztárak kedvező nyugdíjcélú megtakarítási formának tekinthetők a nyugdíjbiztosítási termékekkel és a nyugdíj-előtakarékossági számlával összevetve.

Van azért még tér a fejlődésre

Az önkéntes nyugdíjpénztáraknál nem a működési költségeknél, vagy a befektetési eszközösszetételnél érdemes kritikát megfogalmazni, hanem a modell fenntarthatósága vonatkozásában.

A korábban jelentős tömegbázissal – több, mint 1,4 millió taggal – rendelkező szektor létszám tekintetében a negyedével csökkent, miközben folyamatosan nő az átlagéletkor és a tagdíjat nemfizetők állománya.

Az önkéntes belépés, részvétel mellett a szektor elérte az organikus növekedési határát, a fiatalok megszólítása pedig eddig nem volt sikeres.

Így pedig nem lehet igazán versenyképes nyugdíjkiegészítő termék a pénztáraké, hiszen itt a sikert – részben – abban mérik, hogy az mennyire tudja kiegészíteni, „megtámasztani” a társadalombiztosítási nyugdíjrendszert.

Az MNB álláspontja szerint az önkéntes nyugdíjpénztárak kiegészítő nyugdíjterméke jelentős érték. A jegybank ezért tett javaslatokat ennek megújítására 2019-ben a 330 pontos Versenyképességi Programjában, amelynek részletei itt olvashatók.

Az MNB meggyőződése, hogy egy fenntartható kiegészítő rendszer ösztönzi az embereket a belépésre: addicionális, többletfelhalmozást indukál és nem von el forrást az állami rendszerből. Rugalmas és igazodik az életciklusokhoz a befizetések, a szolgáltatás és a befektetés terén egyaránt.

Felkelti mind az egyén, mind pedig a munkáltató figyelmét és érdekeltté teszi őket: az egyént a vonzó szolgáltatási palettával, állami és munkáltatói ösztönzőkkel, míg a munkáltatót a munkaerő-megtartást segítő, államilag támogatott hozzájárulással.

A tagok foglalkoztatókon keresztüli elérésével, a növekvő vagyon mellett alacsonyan tartható költségekkel pedig egy valóban költséghatékony kiegészítő rendszer működtetésére nyílhat lehetőség.

A magyar kiegészítő megtakarítási eszközök piacának megújítása azért is különösen időszerű és sürgető, mert a következő két évben indul el az Európai Unió Tanácsa által jóváhagyott páneurópai nyugdíjtermék, a PEPP.

Ezzel pedig nagy nemzetközi alapokhoz, bankokhoz, biztosítókhoz kerülhetnek a magyar nyugdíjcélú megtakarítások. Akkor pedig már nem arról kell írnunk, hogy a magyar nyugdíjpénztárak befektetési politikája konzervatív-e vagy sem.

A várhatóan határon átnyúló szolgáltatásként kínált PEPP esetében ugyanis nem lesz elsődleges cél a magyar részvény, vállalati kötvény, vagy állampapír-vásárlás, így a magyar nyugdíjcélú megtakarítások a magyar makróegyensúly számára el is vesznek.

Ezt a veszélyt lehetne kivédeni a magyar kiegészítő megtakarítási eszközök piacának mielőbbi megújításával.

A szerzők a Magyar Nemzeti Bank ügyvezető igazgatója és főosztályvezetője.

Forrás: www.portfolio.hu